Ce guide traite de décisions financières et juridiques engageantes pour votre entreprise. Les informations fournies ne constituent pas un conseil personnalisé en gestion de patrimoine ou en droit commercial. Chaque entreprise présente un profil de risque unique nécessitant une analyse adaptée. Consultez un expert-comptable, un conseiller bancaire professionnel ou un avocat spécialisé avant toute décision patrimoniale.

Protection efficace : votre plan d’action en 5 priorités

- Identifiez vos zones de fragilité avec une cartographie précise de vos dépendances clients

- Diversifiez votre portefeuille pour maintenir chaque client sous 30 à 40% du chiffre d’affaires

- Sécurisez vos créances via des garanties bancaires ou une assurance-crédit adaptée

- Intégrez des clauses résolutoires et de réserve de propriété dans vos contrats

- Surveillez mensuellement votre DSO et les incidents de paiement de vos principaux comptes

La réduction des risques commerciaux ne se résume pas à une assurance souscrite en urgence après un premier incident. Elle exige une approche structurée combinant diagnostic initial, dispositifs de protection graduels et surveillance continue. Cette démarche transforme la gestion des risques d’une réaction défensive en pilotage stratégique anticipatif.

Cet article déploie une méthodologie opérationnelle en quatre temps : identification des zones de vulnérabilité de votre portefeuille, activation des leviers de protection adaptés à votre profil, mise en place d’indicateurs de surveillance, et protocole d’intervention en cas de crise avérée. L’objectif : sécuriser durablement votre chiffre d’affaires sans freiner la dynamique commerciale.

- Cartographier les vulnérabilités avant qu’elles ne frappent

- Trois leviers de protection à activer simultanément

- Surveiller en continu : les indicateurs d’alerte à ne jamais ignorer

- Quand la crise arrive : protocole de gestion des impayés et litiges

- Questions fréquentes sur la réduction des risques commerciaux

Cartographier les vulnérabilités avant qu’elles ne frappent

L’erreur la plus couramment constatée par les experts-comptables consiste à réagir après la crise plutôt qu’à anticiper. La cartographie des risques commerciaux impose un diagnostic méthodique de trois zones de fragilité : la concentration du portefeuille client, l’exposition sectorielle et les faiblesses opérationnelles. Les praticiens recommandent de mesurer précisément la part de chiffre d’affaires réalisée avec les cinq premiers clients. Lorsque ce ratio dépasse 40%, le risque de défaillance en chaîne devient critique. Cette analyse doit également intégrer les risques liés à l’IBAN et BIC dans les procédures de paiement, composante souvent négligée de la sécurité opérationnelle.

La surveillance ne se limite pas aux chiffres. Les signaux qualitatifs précèdent souvent les incidents : changement brutal de responsable commercial chez un client majeur, fusion-acquisition en cours, apparition de contentieux avec d’autres fournisseurs du secteur. Ces indicateurs comportementaux méritent une attention équivalente aux ratios financiers.

Distributeur de fournitures industrielles : quand 42% du CA repose sur deux comptes

Une PME de distribution B2B réalisant 1,8 million d’euros de CA annuel concentre 42% de son activité sur deux clients historiques (28% et 14%). L’un d’eux retarde ses paiements de 45 jours supplémentaires, bloquant 126 000 euros d’encours. Sans couverture préalable, l’entreprise souscrit un affacturage d’urgence à 2,8% de commission. Une assurance-crédit anticipée aurait coûté 0,4% du CA assuré. Bilan : 43 200 euros de surcoût annuel contre 7 200 euros en prévention.

La cartographie efficace débouche sur un plan d’action gradué : réduction progressive de la dépendance aux comptes les plus exposés, activation de garanties sur les créances sensibles, renforcement des clauses contractuelles. Cette approche transforme le diagnostic en feuille de route opérationnelle.

Trois leviers de protection à activer simultanément

La pratique du secteur démontre qu’aucune solution unique ne suffit. La sécurisation durable repose sur la combinaison intelligente de trois dispositifs complémentaires, chacun couvrant une dimension spécifique du risque. L’approche multicanale permet de construire une protection en profondeur, adaptable aux évolutions du portefeuille commercial.

Diversification client et sectorielle

Les cabinets d’audit recommandent de maintenir chaque client sous 30 à 40% du chiffre d’affaires total, seuil au-delà duquel la défaillance d’un compte menace la continuité d’exploitation. La diversification impose une prospection continue, même en période de forte charge.

La répartition sectorielle complète cette stratégie. Concentrer 70% de l’activité sur un secteur en crise (automobile, retail physique) expose à des chocs systémiques. Les entreprises résilientes maintiennent une présence équilibrée sur au moins trois secteurs d’activité.

Couverture assurantielle et garanties bancaires

Les dispositifs de protection financière se déclinent en trois grandes familles, chacune répondant à des besoins distincts. L’assurance-crédit couvre les impayés clients dans des proportions généralement comprises entre 80 et 90% des créances assurées. L’affacturage va plus loin en proposant une avance immédiate de trésorerie sur les factures cédées, tout en déléguant la gestion du poste clients. Les garanties bancaires classiques, elles, sécurisent des opérations ponctuelles à fort enjeu.

Face à cette palette d’options, la transition vers une couverture des risques entreprise structurée permet d’automatiser la protection du chiffre d’affaires dès le premier contrat commercial, libérant les dirigeants de l’arbitrage permanent entre croissance et sécurité. Les solutions bancaires professionnelles intègrent désormais des modules de pilotage en temps réel des encours garantis, simplifiant le suivi opérationnel.

| Solution | Coût indicatif | Délai activation | Avance trésorerie | Flexibilité contrat |

|---|---|---|---|---|

| Assurance-crédit | Variable selon profil risque | 2 à 4 semaines | Non (indemnisation après sinistre) | Moyenne (engagement annuel) |

| Affacturage | 1,5 à 3% du CA facturé | 1 à 2 semaines | Oui (80-90% immédiat) | Élevée (ajustable mensuellement) |

| Garantie bancaire | 0,5 à 2% du montant garanti | 3 à 10 jours | Non (activation sur demande) | Forte (opération par opération) |

Le choix entre ces dispositifs dépend de trois critères : le besoin immédiat de trésorerie, le niveau de risque concentré sur quelques comptes, et la capacité administrative à gérer les procédures de déclaration. Les structures en forte croissance privilégient souvent l’affacturage pour son effet de levier sur le BFR, tandis que les entreprises au portefeuille stabilisé optent pour l’assurance-crédit au coût optimisé.

Clauses contractuelles protectrices

Les Conditions Générales de Vente constituent la première ligne de défense juridique. Trois clauses méritent attention : la clause résolutoire permettant la résiliation automatique en cas d’impayé, la réserve de propriété maintenant la propriété jusqu’au paiement intégral, et les pénalités de retard explicitement mentionnées. Leur efficacité est conditionnée au respect des formalités du Code de commerce.

La rédaction ne suffit pas : ces clauses doivent être communiquées avant la conclusion du contrat, idéalement via acceptation écrite. Les tribunaux invalident régulièrement des clauses bien rédigées mais transmises tardivement. Un conseil juridique spécialisé sécurise cette étape.

- Si votre concentration client dépasse 50% du CA sur 1 à 3 comptes :

Priorité absolue à l’assurance-crédit ou garantie bancaire sur ces comptes + plan de diversification sur 18 mois. L’affacturage peut servir de solution-relais pendant la transition.

- Si votre concentration se situe entre 30 et 50% :

Combiner clauses contractuelles renforcées + garantie sélective sur les 2-3 plus gros clients + surveillance mensuelle DSO. L’assurance-crédit devient pertinente si le secteur présente une volatilité élevée.

- Si votre portefeuille est déjà diversifié (aucun client >30%) :

Privilégier les clauses contractuelles systématiques + surveillance indicateurs + assurance-crédit modulaire ciblant uniquement les nouveaux clients ou secteurs à risque. La garantie bancaire reste utile sur les contrats ponctuels à fort montant.

- Si vous êtes en phase de croissance rapide avec besoin de trésorerie :

L’affacturage s’impose comme solution prioritaire : il combine avance de trésorerie immédiate (80-90% des factures) et délégation de la gestion du poste clients, libérant du temps pour la prospection.

Surveiller en continu : les indicateurs d’alerte à ne jamais ignorer

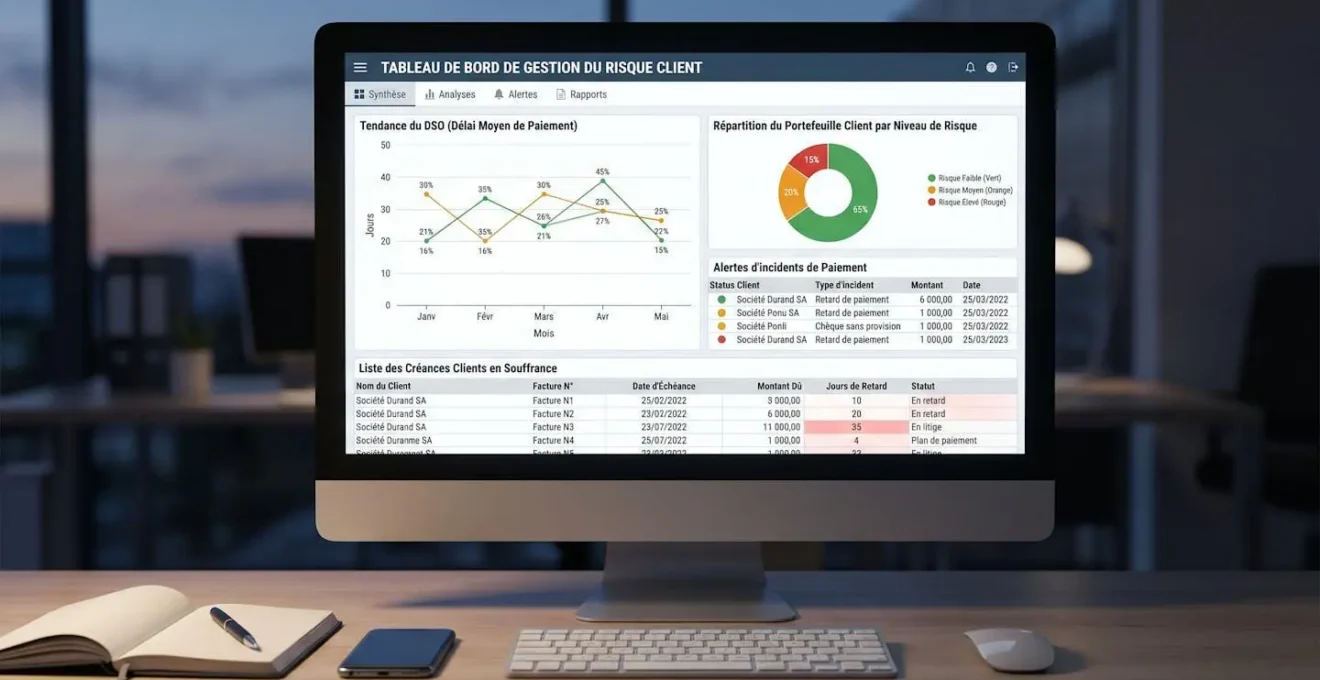

Passer de la réaction à la prévention suppose un pilotage actif des signaux d’alerte. Le DSO (Days Sales Outstanding), qui mesure le délai moyen de paiement effectif, constitue l’indicateur central. Sa surveillance mensuelle révèle les dérives avant qu’elles ne deviennent critiques. L’analyse doit s’affiner au niveau client : un DSO global stable peut masquer la dérive dangereuse d’un compte majeur compensée par l’amélioration de comptes secondaires.

La surveillance des risques s’inscrit dans une approche plus large des fondamentaux du pilotage d’entreprise, où la maîtrise du poste clients conditionne la solidité financière globale. Les tableaux de bord modernes intègrent désormais des alertes automatisées déclenchées par franchissement de seuils paramétrables, transformant la surveillance en routine quotidienne plutôt qu’en analyse trimestrielle tardive.

- Calculer le DSO global et le comparer au mois précédent et au même mois de l’année antérieure

- Identifier les 5 principaux clients et mesurer leur part respective dans le CA mensuel et cumulé

- Lister tous les retards de paiement supérieurs à 15 jours au-delà des conditions contractuelles

- Vérifier les incidents de paiement (chèques impayés, prélèvements rejetés, LCR non honorées)

- Analyser l’évolution de l’encours total clients et sa proportion par rapport au CA annuel

Selon le retard moyen 2024 mesuré par l’Observatoire de la Banque de France, les entreprises françaises affichent un retard de paiement moyen de 13,6 jours au quatrième trimestre, en hausse d’un jour par rapport à 2023. Cette dégradation progressive souligne l’importance d’une vigilance renforcée sur les délais effectifs, au-delà des conditions contractuelles affichées. Les structures de plus de 1 000 salariés enregistrent des retards atteignant 18 jours en moyenne, confirmant que la taille du client ne constitue pas une garantie de ponctualité.

La concentration géographique mérite également une attention spécifique : un portefeuille sur-exposé à une région économiquement fragile ou à un bassin d’emploi dépendant d’un secteur unique amplifie les risques systémiques. La cartographie régionale des clients complète utilement l’analyse sectorielle.

Quand la crise arrive : protocole de gestion des impayés et litiges

Malgré les dispositifs préventifs, certains impayés surviennent. La méthodologie de recouvrement impose une escalade progressive respectant un calendrier précis, pour maximiser les chances de récupération tout en préservant la relation commerciale quand elle reste viable. La première relance amiable intervient dès le dépassement du délai contractuel, sous forme de simple rappel neutre pouvant résulter d’un oubli administratif.

La sécurisation de vos revenus commerciaux doit s’articuler avec l’élaboration d’un plan financier solide intégrant ces dispositifs de protection comme composantes structurelles du prévisionnel, et non comme variables d’ajustement conjoncturelles. L’intégration comptable des provisions pour créances douteuses anticipe l’impact budgétaire des défaillances probables.

-

Date d’échéance contractuelle dépassée : première relance amiable par email ou téléphone -

Absence de réponse ou de règlement : relance écrite avec accusé de réception rappelant les conditions -

Mise en demeure formelle avec délai de 8 jours, mention des pénalités de retard et indemnité forfaitaire -

Échec de la phase amiable : saisine d’une société de recouvrement ou procédure d’injonction de payer -

Obtention de l’ordonnance d’injonction de payer (si aucune opposition) : titre exécutoire -

Signification par huissier et début des mesures d’exécution (saisie-attribution, saisie-vente)

Selon les sanctions administratives fixées par la DGCCRF pour retard de paiement, le délai convenu entre parties ne peut dépasser 60 jours nets après la date d’émission de la facture, conformément à l’article L.441-10 du Code de commerce. Les professionnels en infraction encourent une amende administrative pouvant atteindre 75 000 euros pour une personne physique et 2 millions d’euros pour une personne morale. Cette réglementation stricte offre un levier juridique solide lors des phases de recouvrement.

L’action de la DGCCRF s’intensifie sur ce terrain : du 1er janvier au 31 mai 2024, 248 entreprises ont été contrôlées, donnant lieu à 138 procédures de sanction pour un montant total approchant 30 millions d’euros d’amendes. Ces chiffres illustrent la détermination des pouvoirs publics à faire respecter les délais légaux et à sanctionner les retards systématiques qui fragilisent la trésorerie des PME.

La procédure d’injonction de payer présente l’avantage de la rapidité et du coût limité, mais impose que la créance soit certaine, liquide et exigible. L’accompagnement d’un avocat spécialisé en droit commercial devient indispensable lorsque le montant dépasse plusieurs dizaines de milliers d’euros ou que le débiteur conteste la créance, basculant alors vers une procédure contradictoire au fond.

Questions fréquentes sur la réduction des risques commerciaux

À partir de quel niveau de concentration client dois-je m’inquiéter réellement ?

Les experts recommandent de ne pas dépasser 30-40% du chiffre d’affaires sur un ou deux clients majeurs. Au-delà, la défaillance d’un compte menace la continuité d’exploitation. Ce ratio s’évalue sur le CA annuel et sur l’encours de créances : 200 000 euros bloqués chez un client représentant 50% de l’encours total constitue un risque critique même si ce client ne pèse que 25% du CA annuel.

Quelle différence concrète entre assurance-crédit et affacturage pour une PME de 15 salariés ?

L’assurance-crédit indemnise après constatation d’un impayé avéré (90 à 180 jours selon contrats), couvrant 80-90% du montant. Vous gérez les relances. L’affacturage rachète vos factures dès émission et verse immédiatement 80-90% du montant, le solde après encaissement. Il prend en charge la gestion du poste clients. L’assurance coûte moins cher mais sans trésorerie immédiate, l’affacturage finance votre BFR à coût supérieur (1,5-3% du CA facturé).

Suis-je légalement obligé de souscrire une assurance contre les impayés clients ?

Non, aucune obligation légale n’impose la souscription d’une assurance-crédit ou d’un contrat d’affacturage. Ces dispositifs relèvent de la gestion prudentielle volontaire de l’entreprise. En revanche, la réglementation impose le respect des délais de paiement légaux (60 jours maximum selon la loi LME) et l’intégration de mentions obligatoires dans les CGV : pénalités de retard, indemnité forfaitaire pour frais de recouvrement, conditions d’escompte. Le défaut de mention de ces éléments peut affaiblir votre position juridique en cas de contentieux.

Combien de temps faut-il pour mettre en place une couverture efficace sur mon portefeuille existant ?

Le délai varie selon la solution choisie. Une garantie bancaire ponctuelle sur un contrat spécifique se met en place en 3 à 10 jours ouvrés. Un contrat d’affacturage nécessite 1 à 2 semaines incluant l’analyse de votre portefeuille clients et la signature. L’assurance-crédit impose un délai de 2 à 4 semaines car l’assureur évalue la solvabilité de vos principaux clients avant acceptation. Dans tous les cas, anticipez ces délais : aucune couverture ne s’active instantanément, et la plupart des contrats excluent les créances déjà échues ou en litige au moment de la souscription.

Les primes d’assurance-crédit sont-elles fiscalement déductibles du résultat imposable ?

Oui, les primes d’assurance-crédit constituent des charges d’exploitation déductibles du résultat fiscal de l’entreprise, au même titre que les autres assurances professionnelles. Les commissions d’affacturage sont également déductibles comme frais financiers. Cette déductibilité réduit le coût net de ces dispositifs. Un expert-comptable peut optimiser le traitement comptable et fiscal de ces postes, notamment pour le provisionnement des créances douteuses qui obéit à des règles spécifiques de déductibilité conditionnée à certains critères de justification.